Уважаемые читатели, вчера, 11 января у профессионалов в сфере АйТи Group-IB вышла большое уникальное расследование, в данной статье они полностью описали всевозможные схемы того, как именно мошенники обманывают людей в сфере инвестиций. «Православная Экспертиза» настоятельно рекомендует и вам ознакомиться с этими материалами дабы обезопасить себя и своих близких от темных и сребролюбивых сил.

«Весной 2020 года началось стремительное падение ставок по банковским вкладам: антирекорд ключевой ставки ЦБ был поставлен в мае позапрошлого года — 4,2%. Это привело к тому, что традиционные банковские вклады перестали приносить доходы и стали абсолютно непривлекательными для вкладчиков. Опасаясь оттока клиентов, банки начали активно продвигать свои инвестиционные платформы, позволяя даже людям с минимальными знаниями в трейдинге торговать акциями. Естественно, сказочно разбогатеть, да еще быстро и с минимальными вложениями, удалось не всем. А точнее — никому.

Однако, наблюдая огромное количество финансовых неофитов с туго набитыми карманами, мошенники запустили свои инвестиционные и криптовалютные проекты, обещающие сверхвысокие заработки от купли-продажи акций или торговли на несуществующих криптобиржах. Хотя сами схемы с поддельными инвестиционными проектами работают в текущем виде как минимум с 2016 года (примерно в это время ЦБ начал бороться с различными проектами форекс-дилеров), массовое распространение они получили только в 2020-м в связи с популярностью частного инвестирования в России и появлением более понятных механизмов работы с криптовалютой.

Специалисты CERT-GIB получили обращение от обманутых инвесторов: «Нас более 150 человек из более 15 стран и 70 разных городов мира и все мы стали жертвами новой схемы кибермошенников, которые под видом инвестиций на липовых брокерских биржах убедили нас перевести последние деньги в биткоины. Очень многие из нас подверглись ложным обещаниям со стороны лжеброкеров, взяли миллионы рублей под кредит и теперь вынуждены продавать своё имущество, чтобы свести концы с концами. Таким образом мошенники похитили у нас около 300 млн. рублей ($4,0 млн)«.

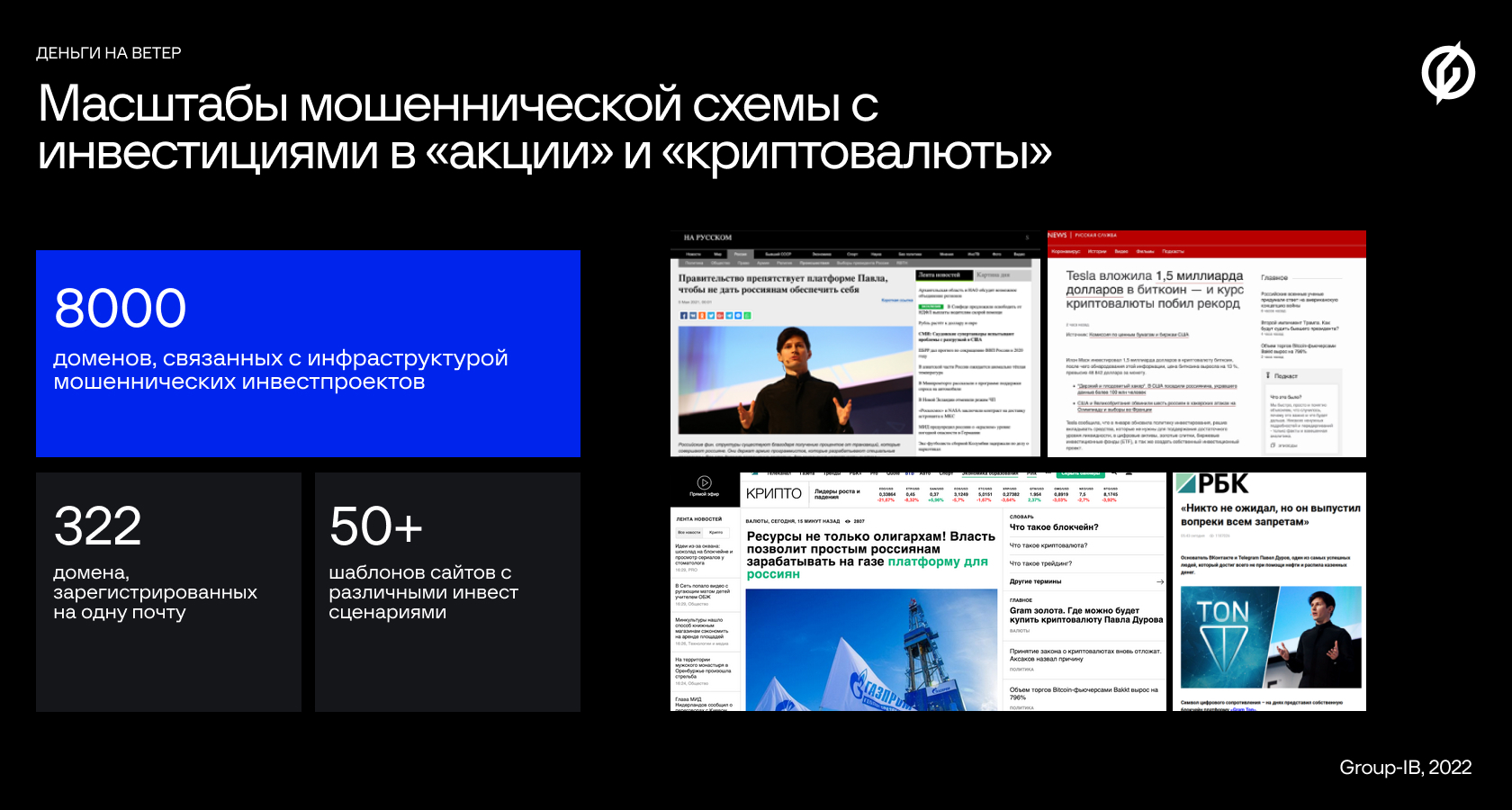

И это только один из примеров. CERT-GIB выявил более 8 000 доменов, связанных с инфраструктурой мошеннических инвестиционных проектов, и обнаружил более 50 шаблонов-лендингов с различными готовыми инвестиционными сценариями. Примечательно, что домены регистрируются массово и используются в качестве зеркал, обеспечивая работу проекта после приостановки работы одного из доменных имен. Так, в одном из примеров, только с одного почтового адреса с июня по июль 2021 года было зарегистрировано более 320 доменов под мошеннический инвестиционный проект.

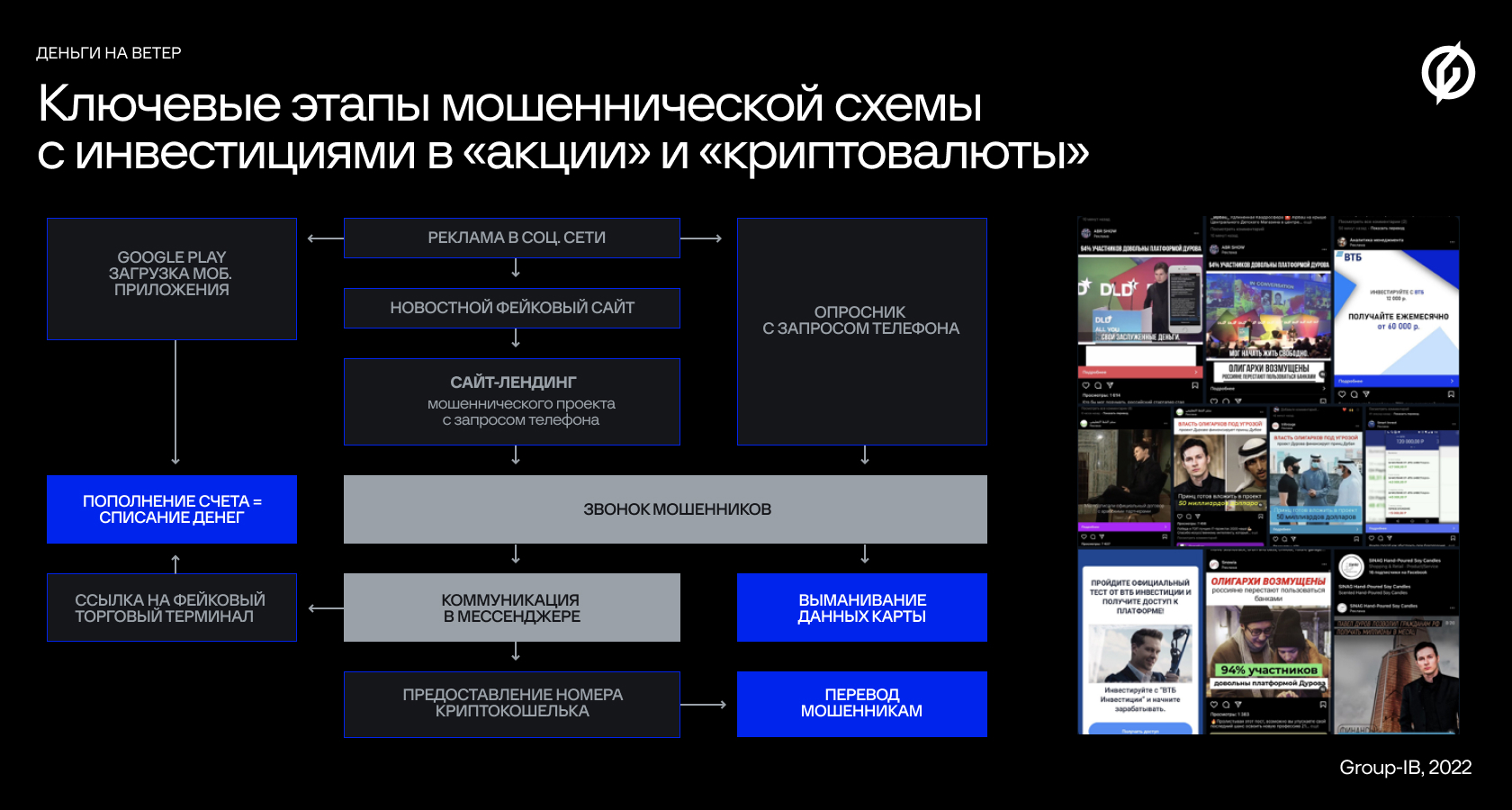

Большинство из этих кейсов являются «гибридными схемами», где фишинг используется наряду с телефонным мошенничеством. Как работает эта интернет-афера и на чем зарабатывают мошенники, разбирались специалисты CERT-GIB.

- На мошенническое приложение в Google Play.

- На сайт-опросник, который собирает персональную информацию о жертве, включая ее телефонный номер.

- На фейковую страницу популярного СМИ: интернет-издания или телеканала.

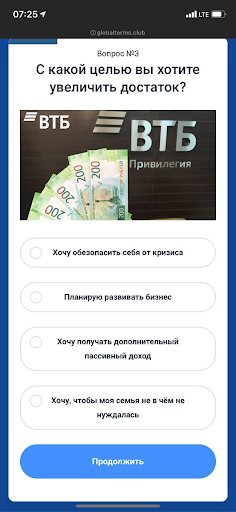

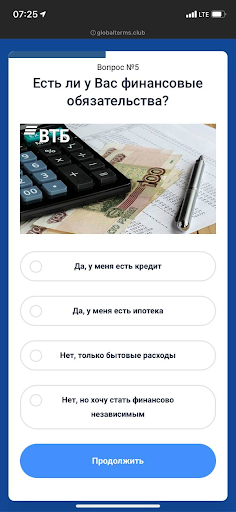

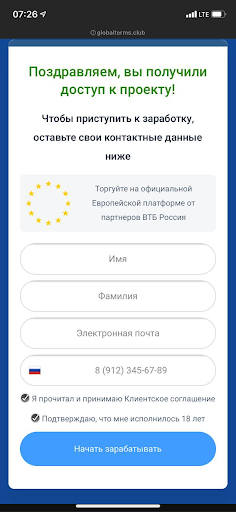

Существует альтернативный вектор получения этих данных, упомянутый ранее: сайт-опросник под видом известного банка. Так, по оценкам специалистов DRP Group-IB, в среднем на один крупный банк, предоставляющий инвестиционные услуги, приходится более 180 подобных мошеннических ресурсов в месяц.

Примеры сайта с опросами:

|

|

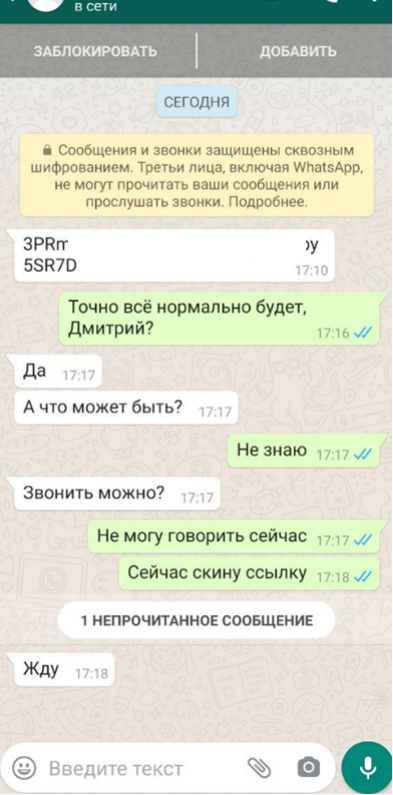

И действительно, звонок не заставит себя ждать. Примерно в течение часа по указанному номеру с человеком связывается оператор, он же менеджер, он же куратор проекта. И тут начинается самое интересное.

«Оператор» рассказывает про уникальный проект, где якобы специальная программа/робот/искусственный интеллект помогает зарабатывать деньги на торгах — пользователю лишь нужно вносить депозиты. Пороговая сумма, как правило, начинается от 250 долларов.

Телефонный мошенник будет пытаться втереться в доверие, используя различные психологические уловки. Например, создавать образ «своего» человека. Так, в одном сценарии девушка пытается узнать возраст, специальность и цель инвестиций собеседника. Узнав имя, отвечает, что так же зовут ее брата. Получив информацию о месте работы, отвечает, что тоже работала в этой отрасли — и так далее.

В других случаях эксплуатировалось так называемое правило трех «да», когда мошенники произносят серию утверждений, с которыми абонент просто не может не согласиться, или вопросы, на которые нельзя ответить отрицательно. Например, мошенник задает вопрос: «Наверное, вы или кто-то из ваших близких в недавнем времени испытывали финансовые трудности? Вы бы хотели стать финансово независимыми и помогать своим близким? »

Заставляя положительно отвечать на все эти вопросы, мошенник в итоге приведет потенциальную жертву к основному вопросу: готов ли собеседник прямо сейчас начать вкладывать деньги. И уже «подготовленный» клиент, скорее всего, ответит «да». На протяжении всего разговора оператор будет снимать все сомнения, возникающие у будущего инвестора.

В этом случае оператор под различными предлогами — например, в рамках банковской проверки — просит сообщить данные банковской карты, с помощью которой потенциальный «участник» планирует инвестировать. Мошенник спрашивает номер, имя владельца, срок действия и секретный код (CVV-код, указанный на обратной стороне). Получив данные, оператор предлагает внести на карту депозит, говоря, что производит запрос в банк на совершение транзакции, которую будущей жертве нужно будет подтвердить.

На самом деле мошенники инициируют перевод денежных средств, в результате которого жертва просто теряет деньги со счета, к которому привязана карта.

Стоит обратить внимание на то, что оператор сопровождает жертву на протяжении всех действий, работая с возражениями и сомнениями, подбадривая или уговаривая выполнить все необходимые условия.

При исследовании данных схем нам попадались полностью автоматизированные сценарии — без привлечения операторов. Например, жертва после фейкового новостного сайта сразу перенаправлялась на поддельный торговый терминал с фиктивной регистрацией.

Аналогично предыдущей схеме, от посетителя требуется внести депозит.

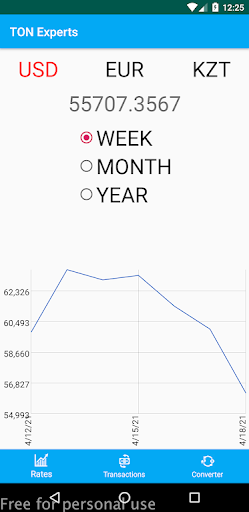

Кроме мошеннического сайта, после перехода по рекламному объявлению пользователей могут направить в Google Play для установки мошеннического приложения. Аналогично сайтам, оно представляет собой инвестиционное приложение, позволяющее пополнять торговый счет сразу из приложения.

Интерфейс мошеннического мобильного приложения:

|

|

|

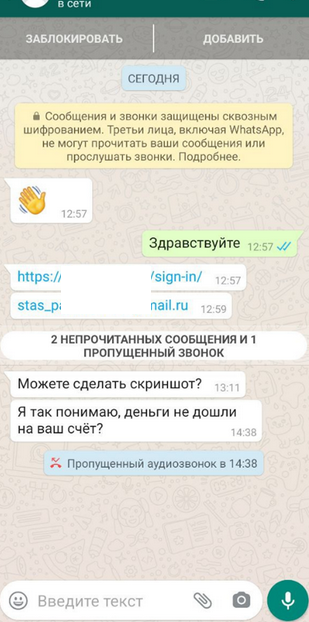

После того, как жертва внесла депозит, на сайте торгового терминала в личном кабинете или мобильном приложении отображается сумма, эквивалентная сумме депозита, однако это всего лишь «фантики», которые нельзя конвертировать обратно в валюту. Это становится очевидно, когда наивный вкладчик, увидевший крупную нарисованную прибыль в своем личном кабинете, пытается вывести ее. Так, при попытке перевода средств на карту, жертва увидит убедительные иллюзии совершения транзакций и работы платежных шлюзов, однако это приведет к неминуемым «ошибкам» и дополнительным условиям вывода денег:

ВерификацияВкладчику предлагается заполнить полную информацию о себе, включая паспортные данные (возможно, даже с фотографией) и данные банковской карты, если злоумышленники не получили их на ранних этапах.

Зарубежный банкЖертве якобы нужно заплатить комиссию за перевод, поскольку используется зарубежный банк или валюта.

Комиссия платежного шлюзаПросят заплатить дополнительную платежную комиссию или налог на доход.

На самом деле у жертвы будут возникать постоянные ошибки систем, которые приходится оплачивать из своего кармана. Все эти траты на порядок меньше предполагаемого «заработка», что побуждает человека раз за разом переводить деньги мошенникам. Список причин бесконечен — он ограничен лишь тем, когда жертва поймет, что ее обманули.

более 50 различных шаблонов-лендингов с разными инвестиционными легендами.